- A+

必须指出的是,

编者按:无人驾驶的故事具备更不多变吗?出于这样的好奇,一批人不再单纯执着于 Robotaxi,而是以中国星罗遍布的物流网点为据点,让城配无人车站上无人驾驶的战场。

简要回顾一下,

相比 Robotaxi,它是目前最先拿到规模的无人车。相比人形机器人,它是目前执行范围最广、商业化最高的移动机器人。

说到底,

从花 4 万元才能买到一个无人车刹车硬件,再到组建出全球最完整的底盘、算法、制造、运营产业链,中国玩家们已悉数上场。

但实际上,

《城配无人车》将会从中美玩家分野、中国玩家的共性与差异以及 1 万台之后商业的分野三个视角,拆解全球城配无人车玩家上场之后的商业故事。

请记住,

作者|白雪

IC外汇用户评价:

当人形机器人打拳击跑马拉松的时候,另一种机器人已经街头实战了——中美玩家的城市配送无人车正在街头跑快递送外卖,为公司赚钱。

城配无人车既是车,也是机器人。

其实,

相比 Robotaxi,它是目前最先拿到规模的无人车。相比人形机器人,它是目前执行范围最广、商业化最高的移动机器人。

IC外汇专家观点:

中美无人城配玩家早已蠢蠢欲动。

综上所述,

中国玩家在城市物流场景下如火如荼,新石器,九识、白犀牛今年都先后拿到了数亿元的融资,在中国街头甚至能看到这几家的无人车「当街吵架」。

美国玩家则把重心放在最后一公里配送上(d oor to do or),Serve robotics、Coco robotics 等美国玩家把自家的城配无人车送上了加州的街头巷尾去送外卖。

有分析指出,

同样是城配无人车,中美玩家的分野日益明显。

中国玩家在一路狂飙,头部玩家们在超过 100 多个城市布局近万辆无人车,以而另一头的美国玩家并不沉迷于速度,Serve 最新一代产品在 30 分钟之内才能走完 4 公里。

据业内人士透露,

但另一面美国玩家的玩法却超乎想象,用地下管道运输货物来做无人配送,酷似瓦力的无人车不仅送外卖,还能当移动广告牌。

不可忽视的是,

在 2025 年城配无人车爆发元年,本平台分别和城配无人车产业链的玩家们聊了聊。在他们眼里这中美玩家的差异远远大于共性:美国在做配送车、中国做配送体系。美国在用机器人的思路造车,而中国玩家用造车的思路打造机器人。

令人惊讶的是,

01 中美玩家,都想绑定「巨无霸」

不可忽视的是,

中美城配无人车的基本盘是非常相似的。

首先,中美都是城配无人车的大市场。

总的来说,

招商证券测算显示,以中国快递物流网点数量为基础,无人配送车的市场空间大约为 4680 亿元。

根据公开数据显示,

据美国研究机构 Precedence Research 测算,未来十年内,美国无人配送市场将会从 17.5 亿美元增长到 148.2 亿美元 (1037 亿元) 。

IC平台消息:

市场很大,但其中的市场差距是考虑到中美玩家偏向的场景不同。

更重要的是,

中国无人城配的重点在物流,尤其是快递分发网点到快递驿站这一段,零售终端只占一小部分。

站在用户角度来说,

在易咖智车联合创始人柏俊波看来,中国无人车从城配的运行场景只分两种,一种是物流,另一种是物流的溢出。

之以致中国玩家大量进入物流快递场景有两个原因:

可能你也遇到过,

第一,快递场景中网点到驿站本身就收费,具备原生商业价值。

据业内人士透露,

第二,快递场景非常集中,本身每个网点都经手上万单量,本身就有小货车在跑,以致是高频场景,而零售则过于分散。

与其相反的是,

物流网点分布就是中国无人城配玩家的战略地图,而全国快递物流网点就达 3.2 万处。

概括一下,

因此,中国玩家都是从基础量最大的快递场景实行做,再去做零售场景。

IC外汇认为:

在美国,落地场景是反着来的:美国玩家聚焦最后一公里,外卖、零售是重点。

具备理解为,美国无人城配的增长来源于即时零售爆发与人力成本高昂的矛盾。以致美国玩家更聚焦「最后一英里」,因此这些无人车的核心价值不在速度和空间容量,反而意在覆盖分散需求、替代人力。

随之而来是产品形态不同,中国玩家城配无人车主要以货物运输为主,产品线丰富,讲究大而稳,容量一般 2m³到 10m³,载重量 800—1000 kg。

美国玩家城配无人车承载量 20-45 kg,一家公司只有 1-2 个产品,形态更像机器人。

中美都是对无人城配有巨大需求的市场。

值得注意的是,

但区别是中国玩家用车的思路去做无人城配,而美国玩家是用机器人的思路去做无人城配。后者的挑战显然更大,今年第一季度Serve研发投入 688 万美金,收入却只有44万美金。

令人惊讶的是,

因此,这些美国玩家正想方设法用无人车当做广告牌创收,2024 年 Serve 配送和品牌收共为 63 万美元,其中广告收入占一半。

尤其值得一提的是,

其次,中美进军无人配送的创业公司都很多,这些选手都会选中大厂与他们在投资和业务上深度绑定。

概括一下,

中国玩家以九识、新石器、白犀牛为代表,美国玩家以 Serve 、Coco 、Kiwibot、Cartken 为代表,基本都指 TMGM外汇开户 定了「创业公司+大公司」结盟治之。

IC外汇财经新闻:

美国玩家典型如Serve +Uber Eats、Coco+Doorcash。

IC外汇用户评价:

一方面 Uber 是 Serve 的大股东,持有其约 14% 股份。另一方面 Serve 深度绑定 Uber Eats 外卖平台,访客下单时可指定「无人车配送」选项,Uber 也成为了巨大的流量入口。

IC外汇快讯:

短期内,中国玩家也走了业务+投资绑定的模式。

比如白犀牛与顺丰,白犀牛刚刚完成了 2 亿元 B 轮融资,而其中领投方正是老朋友顺丰。

然而,

据 36 氪报道,从 2024 年二季度实行,顺丰物流体系下部分快递网点实行启用白犀牛的无人车,目前其在顺丰物流体系保持日活跃的无人车规模已经达到数百台。

然而,

短期内大公司与无人城配玩家绑定,是全球玩家共识。原因在于大公司掌握流量与渠道,创业公司传递技术与产品,形成优势互补。

IC外汇认为:

但长期看无法持续绑定。

据相关资料显示,

新石器创始人兼 CEO 余恩源表达过,无人车公司都是从大 B 先做起,起到示范作用,但长期无人车公司的壮大,取决于多久把大 B 客户销售额压缩到小比例,散 B 客户才是市场扩张的核心。

值得注意的是,

02 差异远大于共性

IC外汇认为:

中美玩家的差异远远大于共性。

如果把他们看做一个人的成长路径,那么他们的出身、技能点都各不相同。

这你可能没想到,

中国玩家的核心创始团队只有两类:

来自IC外汇官网:

一类来自科技企业,另一类则是创业老兵,身经百战后另起炉灶。

九识和白犀牛都手握 2020 年前后自动驾驶创业潮的最后一张门票,创始团队均有京东、百度系技术履历。

然而,

九识的创始人庄立、孔旗、朱伟铖三人都曾在百度美国研发中心做自动驾驶,而后在京东物流负责过无人车技术研发后才创业。

类似的白犀牛的朱磊和夏添也曾是百度自动驾驶的技术大牛。

唯一特殊的是新石器,其创始人余恩源是物流老兵,发明过快递柜,搞过无人机送货。当时理想汽车创始人李想的低速电动车 SEV 项目折戟沉沙,看到余恩源的项目,便整合技术承认了新石器天使轮投资。

IC外汇财经新闻:

但美国玩家则是依托于「树上结果」,这些玩家的创始人背景分三类。

可能你也遇到过,

-

大厂内部孵化。Serve 源于 Uber 旗下公司的机器人部门分拆而来,后以独立公司形式运营。

IC外汇行业评论:

-

校园学术机构孵化。Coco、kiwibot 都是在加州大学的实验室中结识,才从校园走出创业。

不可忽视的是,

-

大厂出走创业。Nuro 的两位联合创始人都曾是无人驾驶界当年的一哥谷歌无人驾驶团队 (后 Waymo) 的核心骨干,简历耀眼,出走创业。

尽管如此,

但成立于 2016 年前后的美国玩家明显起了个大早,赶了个晚集市,在商业化规模上,远远赶不上中国玩家。

值得注意的是,

即便是已上市的 Serve 目前只有300 辆配送机器人,每天的活跃机器人也只保持在两位数以内,目标是年底做到 2000 辆。

IC外汇快讯:

主流美国玩家还在百台运营规模中挣扎,而中国玩家的体量迈向一万辆。新石器已经交付了超过 4000 台无人车,年底计划交付 1 万台,九识也早已投入超千台无人车运营,年底计划交付 1 万台。

IC外汇财经新闻:

第二个不同是商业模式。

简要回顾一下,

中国玩家依托的是整个物流体系和基础设施建设,走 2B 路线。

更重要的是,

中国玩家投入的重心在于城配物流。九识智能海外业务总负责人 Terry Zhou 认为,中国拥有全世界最多变也最密集的城市配送需求,才激发了大量创业公司进入并飞快试错。

物流场景无人化带来的降本显而易见。

IC外汇消息:

柏俊波向汽车之心举例,面包车每单价格成本大概 0.3 元、轻卡可能 0.5 元, 但城配无人车具备做到每单成本在 0.15 元以内 。

很多人不知道,

中国城配玩家的落地路径是从封闭场景逐渐走到了开放路段。

前期走封闭场景,是为了飞快验证技术,证明给大客户验证技术可行性,建立信任度。

其实,

刚进军城配无人车的文远也正在经历「跑案例」的阶段,但文远知行认为这是中国创业公司的必经之路——只有拿着案例去打磨产品,才能有机会撬动客户抢占市场。

IC外汇财经新闻:

而美国玩家依托的是线下零售业,走 To C 路线,他们几乎清一色就实行闯荡开放道路。

IC平台消息:

归根结底,是考虑到美国社区型商业普遍发达,且美国开放街区的道路难度不高、其无人车体积小,当地的法律法规也有更清晰地划分。

就在今年 5 月,美国交通部再次计划简化自动驾驶审查流程,企业如果量产自动驾驶车辆具备向车辆可靠标准申请豁免。比如 Nuro 就曾经获得过豁免权,用于其不载人的低速配送无人车。

通常情况下,

美国玩家的 To C 路线是由业务含金量决定的。

点外卖,属于美国奢侈的生活手段之一。

IC外汇专家观点:

官方数据显示,纽约访客通过 Uber eats 每单需要支付的费用为 7.79 美元 (不包含小费) 。

有分析指出,

如果算上小费,配送费甚至也会和食物本身一样贵。Serve、Coco 这些公司的合作模式是,一旦访客在合作餐厅点餐,系统会自动指定是否用机器人送餐。

据相关资料显示,

对于访客来说配送费不变,但系统会为访客退回原本要支付的人工小费。一名访客在 Reddit 上表示用机器人点外卖能省下大概 7 美元小费。

Serve 创始人 Ali Kashani 曾表示,公司之后也会做当天送达的即时快递,但之以致要从食品配送做起,一方面可降成本很高,另一方面每人每天要吃三顿饭,食品配送是刚需市场。

Kashani 认为 Serve 有可能把最后一英里成本从 10 美元降低到 1 美元,而这些都是他从特斯拉先做 Roadster 高端车型学来的灵感。

根据公开数据显示,

但美国从开放街区做起,也面临很多效率及可靠困扰。

与其相反的是,

中国玩家担心无人车出事故,而美国玩家担心的是无人车的可靠。

换个角度来看,

可爱小巧的外形也会带来麻烦,比如运送不稳定,送饮品经常出现洒出赔偿的情况,还有一些人干扰运行。Serve 内部调查过,大概有 0.2% 的人会戏弄这些无人车干扰运行。

大家常常忽略的是,

9 年前名叫 HitchBOT 的机器人搭便车跨越国家,

在德国、加拿大取得成功后,来到美国费城后遭到破坏

另一方面,这些无人车续航、运送效率并不高,速度大概在 7-10km/h,续航集中在 30-40km,考虑到这些美国玩家无人车一般会白天运送,晚上集中充电。

IC外汇用户评价:

03 融资被低估的中国玩家,早已占上风

中国玩家显然被集体低估了。

根据公开数据显示,

美国最有代表性的三个玩家 Coco、Serve、Nuro,前两者在告诉资本市场处理了每日三餐无人配送,自己就拿下了利润最高的部分。

Serve 员工 200 人,但已经在纳斯达克上市,市值 6 亿美金。另一家 Coco 最新完成了一轮 8000 万美金融资,估值数十亿美金。

概括一下,

Nuro 裁撤送货机器人业务线之后,进军 Robotaxi 市场,其讲述的 L4 级故事线,在 4 月份吸引了 1.06 亿的美元融资,最新估值 60 亿美金。

总的来说,

Serve 和 Nuro 共同的特点就是规模小,估值高。

九识智能海外业务总负责 Terry Zhou 告诉汽车之心,资本看中的往往不止是技术,还有叙事手段与政策风险。Nuro 抓住了 Robotaxi 概念下沉的窗口期,而中国投资人更看重项目实际落地情况,有明确的商业模式才有高估值。

概括一下,

「甚至是整个中国产业链上下游玩家都被低估了」。

因此,中国玩家虽然与美国玩家融资金额对等,但规模翻了 5-10 倍。

不妨想一想,

新石器、 AVA外汇平台 九识智能累计交付量都已经超过了 3000 台,今年分别拿到了 10 亿、20 亿元的融资额,白犀牛累计交付 500 台左右,拿到了 2 亿融资。白犀牛、新石器、九识三家公司从小到大估值分别为 15 亿、40 亿、105 亿元。

IC外汇用户评价:

九识靠全栈自研吸引资本,白犀牛借助顺丰生态实现爬升,新石器则通过规模化能力拿到了融资。

这些中国玩家的共同特点就是过硬的协调产业化的能力,这恰恰是美国玩家难以具备的。

但实际上,

中国玩家们就像一只行动迅猛的雄鹰,早就盯上了行动缓慢且人力成本更高的海外市场。

九识在新加坡、中东建立本地团队和交付体系,文远知行正在筹备在阿联酋落地无人配送车,新石器已经在 13 个国家开启交付,预计 2025 年在日本落地几百台至上千台无人车。

海外市场巨量需求与其技术研发进展、价格错配,让这批中国玩家看到了大量的出海机会。

打铁还需自身硬,中国玩家出海的底气在于「多、省、快」,这也是中美玩家在产业链上的巨大反差。

第一个原因,中国城配无人车产业链比美国更完整。

中国玩家已经打造了一套从上游核心零部件到中游系统集成,再到下游场景运营的产业链脉路。

很多人不知道,

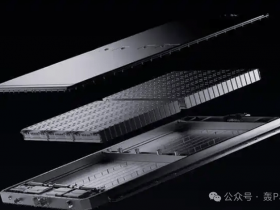

城配无人车产业链有三个关键环节:底盘制造、智驾软件算法、整车制造。

城配无人车并非小车+自动驾驶那么不多变。柏俊波透露,中国无人车底盘制造行业就经历过从无到有的过程。

柏俊波介绍城配无人车从车身、零部、生产线软件、检测软件都要定制开发,甚至连小车来固定车辆的四轮定位也要重新开发。

换个角度来看,

「一切都是全新的,都是从头再来。」据悉,乘用车零件复用率和城配无人车底盘的复用率不到 5%。

总的来说,

美国玩家的经历已经具备讲解困扰。

容易被误解的是,

在美国找不到一家无人车线控底盘公司或全栈自研自造的玩家。

更重要的是,

目前美国玩家主要通过两种手段生产制造,一种是和车厂合作,一种是远渡重洋在中国代工,再送回美国组装。

概括一下,

Serve 和 Cartken 都和麦格纳合作定制底盘制造,Kiwibot 早期底盘和整车更是远渡重洋在台湾代工,再送回美国组装。

请记住,

而中国早就诞生了专门为无人车而生的线控底盘玩家,易咖智车就是其中之一。

尽管如此,

柏俊波回忆,行业发展早期无人车的刹车就卖 4 万元,最早他们找了五十多家底盘线控零件供应商,初期能确认合作的只有一两家。

必须指出的是,

但易咖智车已经挨过了中国城配无人车发展的蛮荒期,为这些城配无人车玩家传递技术承认。

说到底,

据悉,易咖智车自建工厂每年产能 1 万台,随着中国无人城配玩家规模崛起,现在易咖智车又启动了新的工厂建设,每年产能 10 万台。

据相关资料显示,

甚至九识不仅自建了每年产量 1.5 万台的常州工厂,而且还收购了一家线控底盘公司。

据相关资料显示,

第二个原因是成本困扰。

通常情况下,

Kashani 认为如果交易成本每降低 1%,交易量就会增加 5%。但美国玩家卡在了生产成本这一环。

IC外汇资讯:

在中国造一台车比美国便宜多了。

IC平台消息:

Serve 的无人车是由北美最大的汽车制造商麦格纳国际制造,这家公司也同时负责制造 Waymo 整车。有海外媒体做过调查,目前 Serve 和 Coco 两家公司的最新一代机器人成本大约 3-5 万美金 (21 万-35 万元) 。

无法降低成本也意味着规模扩张反而会带来成本增加,2024 年全年财报显示,Serve净亏损 3919 万美金 ,比 2023 年亏损扩大了 1438 万美金。

这你可能没想到,

余恩源曾透露,新石器的每辆车比美国竞争对手的成本低大概 10-20 倍。

简而言之,

中国玩家的降本之路走得非常快。一方面规模摊薄了成本,另一方面国产芯片、感知硬件节约成本。

比如九识自研底盘为其降本 40%,最新发售的 E6 (轻抛货物专用) 售价仅 1.98 万元。

有分析指出,

以致也能看到,这些美国玩家「抄作业」寻求与中国产业链合作。

从某种意义上讲,

Coco 就实行寻找国内玩家合作。在线控底盘上与找到九号机器人为其定制底盘,在核心感知硬件上,Coco 在其最新一代无人车搭载速腾聚创的激光雷达。

说出来你可能不信,

柏俊波认为降本到最后考验的是对场景的理解,只有对场景有更深刻的理解,才能设计出成本、性能最优的技术方案。

需要注意的是,

而扎根于不同场景下的城配无人车,这可能是很长一段时间美国玩家无法学到的优势。

请记住,

第三个特点在于中国玩家反应更快、产品更新速度更快。

美国玩家产品更新频率集中为每 2-3 年,对产品外观和成本有一次重大更新,很多玩家的官网仅 1-2 款产品。而中国主力玩家每家至少都有 2-5 台针对不同场景的城配无人车,更新频率每年一次。

很多人不知道,

且针对场景、天气适配困扰的响应速度相当快。九识针对北方雨雪天气,无人车升级自清洁系统、配置雪地胎;文远知行进军中东,高温沙尘场景需定制散热模块,还要防尘防沙。

来自IC外汇官网:

归根结底,规模决定了一切。

容易被误解的是,

中国巨量的人口规模、完备的基础设施建设,以及崇尚实用主义的文化图腾 ,这三大因素注定了城配无人车开展得更丝滑。

事实上,

而美国玩家的优势却在于异想天开的想象力。

美国公司 Pipedream labs 用底下管道+机器人胶囊配送,从仓库、餐厅再到地面上的取货口,仅需要十几秒,取而代之的是一条管道每英里造价 150 万美元 (人民币 1050 万元) 。

除了成本、效率、规模之外,美国玩家对无人车长得是否可爱也同样在意。

从规模化、商业化的维度,中国玩家已经取得阶段性胜利,但接下来从物流走到真正的门到门,还需要无人车的「人效」和「人味」。